Фото: freepik.com

По состоянию на 1 марта 2024 года пенсионные накопления (ПН) граждан Казахстана в ЕНПФ, сформированные за счёт обязательных пенсионных взносов (ОПВ), обязательных профессиональных пенсионных взносов (ОППВ) и добровольных пенсионных взносов (ДПВ), достигли 18,5 трлн тг — на 22,2% больше, чем в аналогичном периоде прошлого года. Стоит отметить: текущий рост пенсионных накоплений населения является самым высоким за последние пять лет, передает kazlenta.kz со ссылкой на ranking.kz.

ПН казахстанцев формируются за счёт пенсионных взносов, а также инвестиционного дохода по пенсионным активам. Рассмотрим каждый компонент отдельно.

Сумма пенсионных взносов за счёт ОПВ, ОППВ, ДПВ и обязательных пенсионных взносов работодателя (ОПВР) за январь-февраль 2024 года составила 414,9 млрд тг — на 29,8% больше, чем за соответствующий период прошлого года. Отметим, что рост наблюдается по всем видам взносов: по ОПВ рост составил 23,8%, по ОППВ — 22,9%, по ДПВ — 66,8%.

С 1 января 2024 года на условные пенсионные счета вкладчиков (получателей) начали поступать дополнительные средства — ОПВР. За два месяца текущего года сумма пенсионных накоплений за счёт ОПВР составила более 19,2 млрд тг.

Тем временем чистый инвестиционный доход, начисленный на индивидуальные и условные пенсионные счета вкладчиков ЕНПФ, с начала года составил около 343,6 млрд тг.

Пенсионная система Казахстана не стоит на месте, с каждым годом она совершенствуется для адекватного пенсионного обеспечения граждан после выхода на пенсию. Предпринимаемые меры положительно сказываются на сумме накоплений. Растут как абсолютные, так и относительные значения.

Стоит отметить ещё один важный показатель — средний размер накоплений на одном индивидуальном пенсионном счёте (ИПС). По состоянию на 1 марта 2024 года средний размер накоплений по ОПВ составил 1,6 млн тг — на 20,6% больше, чем годом ранее. При этом в расчёте учтены ИПС всех вкладчиков — и тех, кто только начал накапливать средства, и тех, кто осуществляет взносы на протяжении 25 лет. Сумма накоплений по большей части зависит от регулярности и объёма взносов, исходя из доходов вкладчика.

В стране всё ещё остаётся актуальной проблема теневого рынка трудоустройства. Население продолжает получать зарплату «в конвертах», а пенсионные счета остаются пустыми. В итоге страдают не работодатели, а простые люди. Рассмотрим для наглядности статистику: сумма средней ежемесячной выплаты по графику из ЕНПФ (в связи с достижением пенсионного возраста) составляет 34 075 тг, а максимальная сумма ежемесячной выплаты — 945 752 тг. Подобная ошеломляющая разница наглядно свидетельствует в пользу «белой» зарплаты.

В первую пятёрку регионов по объёму ПН также вошли Астана (1,9 трлн тг), Карагандинская (1,5 трлн тг), Актюбинская (967,3 млрд тг) и Атырауская (922,5 млрд тг) области.

Меньше всего пенсионных накоплений сформировали Алматинская, Улытауская и Абайская области. И снова возникает вопрос численности населения: Алматинская область — третья по численности и последняя по объёму ПН. Показатели в регионе хуже, чем даже в новообразованных областях.

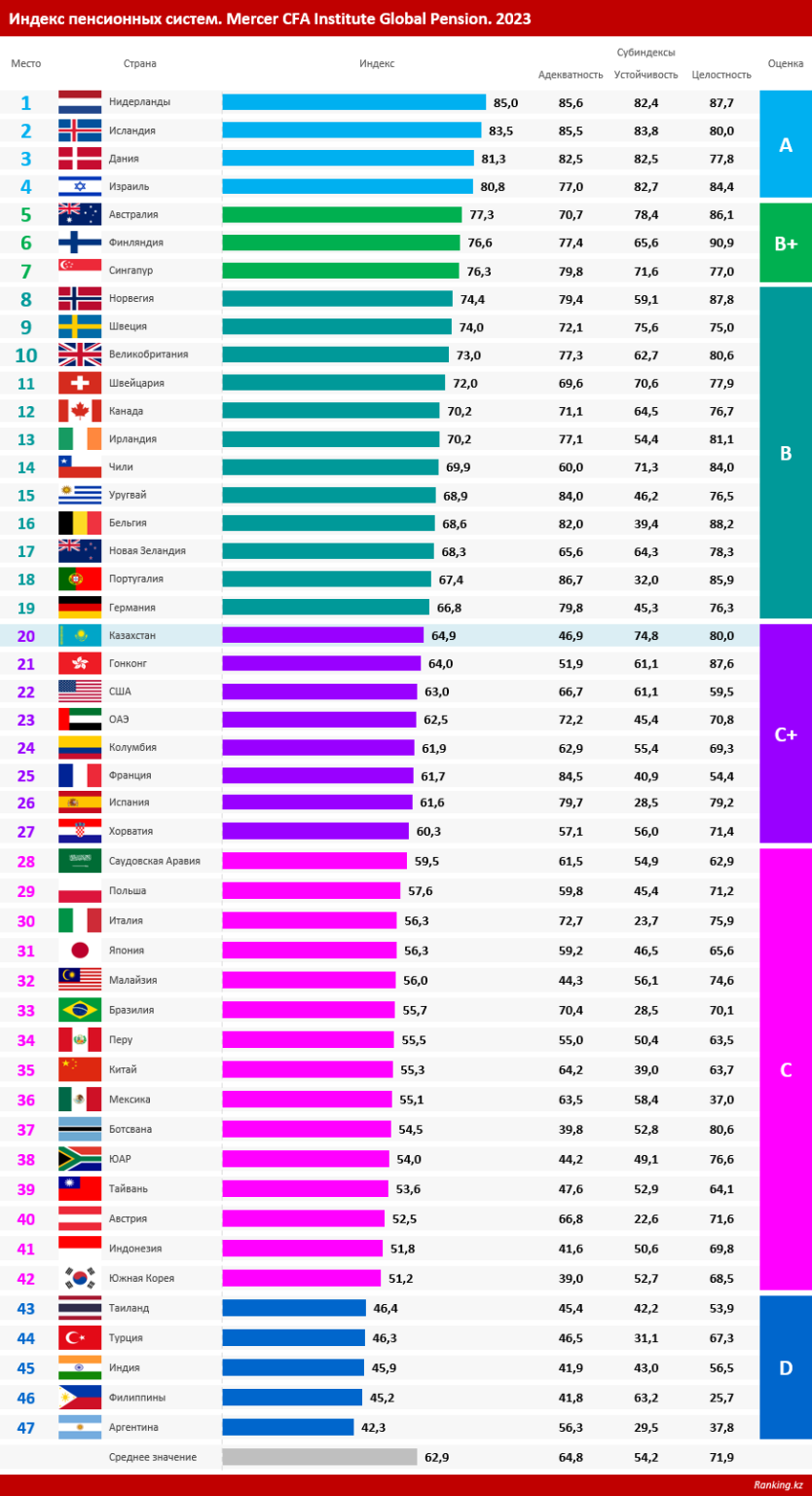

Как показывают результаты анализа Индекса MCGPI, итоговая оценка пенсионной системы Казахстана составила 64,9 балла — это выше среднего значения по всем анализируемым странам. Итоговая оценка сложилась путём суммирования взвешенных по удельному весу результатов субиндексных оценок:

46,9 балла по субиндексу «адекватность» (40% удельного веса);

74,8 балла по субиндексу «устойчивость» (35% удельного веса);

80 баллов по субиндексу «целостность» (25% удельного веса).

Как видно, субиндексы устойчивости (7-е место в общем рейтинге) и целостности (14-е место) достаточно высоки.

В то же время, с учётом того, что каждая пенсионная система анализировалась индивидуально, Институт Mercer CFA предоставил следующие рекомендации для дальнейшего совершенствования именно казахстанской пенсионной системы:

увеличение минимального уровня поддержки наиболее бедных пожилых людей / пенсионеров;

стимулирование домохозяйств к повышению уровня пенсионных сбережений;

сокращение досрочного оттока накоплений путём ограничения доступа к пенсионным сбережениям;

увеличение уровня участия в рабочей силе людей старшего возраста по мере роста продолжительности жизни;

введение требования по отражению прогнозных пенсионных выплат в годовых выписках участников пенсионной системы.

{kind=link}