В условиях кризиса особую роль в восстановлении экономики страны играет финансовый сектор, в том числе непосредственно банковский. Именно банковский сектор остаётся основным источником финансирования социума и большинства отраслей, передаёт kazlenta.kz со ссылкой на ranking.kz.

Сегодня банковский сектор демонстрирует динамику роста практически по всем основным финансовым показателям. В отличие от пессимистичных примеров предыдущих кризисов, казахстанские банки в текущей ситуации сохраняют высокую степень активности по всем аспектам банковской деятельности и не теряют темпы, несмотря на явное ухудшение операционной среды.

Удерживать планку фининститутам помогают, в числе прочего, сформированные значительные запасы капитала и ликвидности. Так, банки второго уровня имеют существенный запас высоколиквидных активов, составляющий порядка 12,2 трлн тг, или 33,9% от активов.

Помимо этого, сегодня у БВУ РК имеется значительный запас прочности в виде собственного капитала. Коэффициент достаточности основного капитала (к1) составляет 20,3%, коэффициент достаточности собственного капитала (к2) — 24,8%, что в среднем по системе существенно превышает установленные законодательством нормативы.

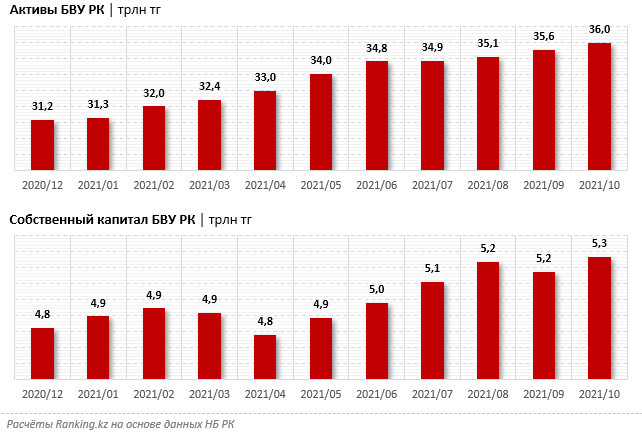

В целом к октябрю текущего года собственный капитал БВУ РК вырос на 9,2% с начала года, до 5,3 трлн тг.

Среди крупнейших по вкладам физлиц банков наилучшие значения по коэффициентам достаточности собственного капитала и ликвидности показывает АО «Отбасы банк», чьи показатели значительно превышают минимальный регуляторный норматив.

К 1 ноября 2021 года коэффициент достаточности собственного капитала k1 Отбасы банка составил 37% (почти в 5 раз больше регуляторного норматива в 7,5%), k1-2 — 37% (в 4,4 раза больше регуляторного норматива в 8,5%), k2 — 37% (в 3,7 раза больше регуляторного норматива в 10%). Такие высокие показатели подтверждают устойчивость и надёжность банка.

Коэффициенты ликвидности Отбасы банка, в свою очередь, также одни из самых высоких в секторе. Так, коэффициент срочной ликвидности k4-1 сложился на уровне 111,98, а k4-2 — 16,18, и это максимальные значения среди ТОП-10 БВУ. Коэффициент текущей ликвидности k4 составил 2,41. Такие высокие значения говорят о том, что банк может в любой момент ответить по своим обязательствам перед вкладчиками.

В тройку лучших по значениям коэффициентов достаточности собственного капитала также вошёл Jusan Bank. У этого фининститута коэффициент достаточности собственного капитала k1 составил 31%, k1-2 — 31%; k2 — 54%.

Замыкает ТОП-3 лидеров ForteBank: коэффициент достаточности собственного капитала первого уровня k1 составил 23%, k1-2 — 23%, коэффициент достаточности собственного капитала второго уровня k2 — 24%.

В целом достаточность собственного капитала и ликвидности остаётся ключевым показателем способности банков принимать качественные кредитные решения, а также отвечать по своим обязательствам перед вкладчиками.

Рост собственного капитала оказывает значительное влияние на финансовую устойчивость БВУ РК и, соответственно, на здоровый рост кредитования экономики.