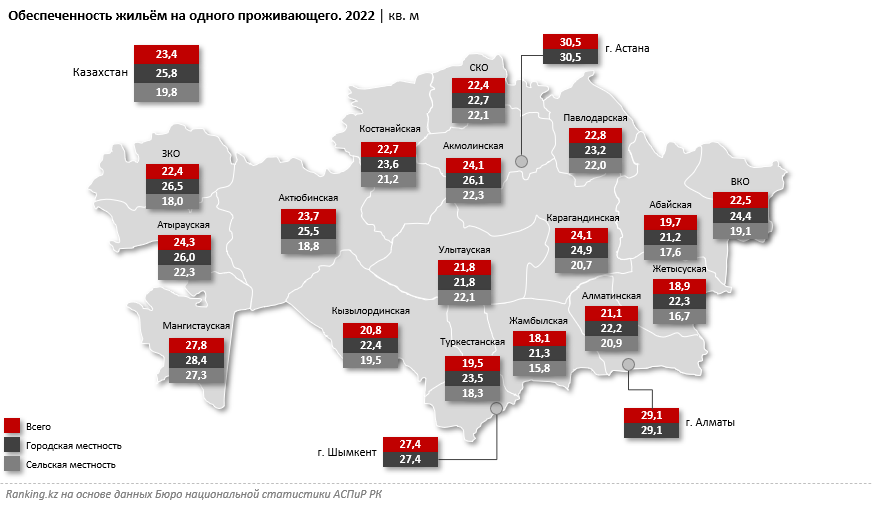

В 2022 году жилищный фонд Казахстана увеличился на 4,5% за год, составив 405,2 млн кв. м. При этом обеспеченность жильём на одного человека практически не изменилась: 23,4 кв. м (в 2021 году — 23,2 кв. м). Этого явно недостаточно, учитывая, что по стандартам Организации Объединённых Наций норма должна соответствовать 30 кв. м, передает kazlenta.kz со ссылкой на ranking.kz.

Более того, в большинстве регионов РК обеспеченность жильём остаётся ниже среднереспубликанского значения. Худшие показатели зафиксированы в Жамбылской (18,1 кв. м), Жетысуской (18,9 кв. м) и Туркестанской (19,5 кв. м) областях.

Таким образом, потребность в недвижимости в Казахстане остаётся высокой, и решение этой проблемы — одно из ключевых для благополучия граждан.

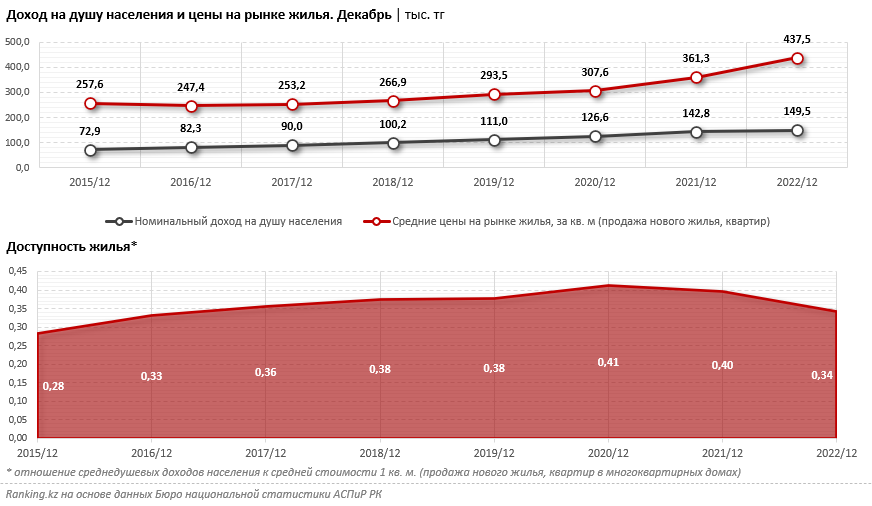

Однако приобрести жильё в РК для среднестатистического казахстанца становится всё труднее. Достаточно рассмотреть корреляцию цен на недвижимость и доходов населения, определяющих покупательную способность. Несложно заметить, что в 2021-2022 годах стоимость квартир росла намного быстрее, чем прибыль граждан, причём в 2022-м разница была существенной. Так, скажем, цена на новое жильё в декабре прошлого года подскочила к соответствующему периоду предыдущего года на 21,1%. Тем временем доходы на душу населения в номинальном выражении увеличились всего на 4,7%.

В РК применяется показатель «доступность жилья», который рассчитывается как отношение среднедушевых доходов населения к средней стоимости 1 кв. м (продажа новой недвижимости, квартир в многоквартирных домах). Показатель фиксирует ухудшение с 0,4 в 2021-м до 0,34 в 2022 году, причём в 2020-м его значение составляло 0,41. Фактически ситуация вернулась к непростым 2015-2016-му, когда санкционный кризис нанёс тяжёлый удар по экономике РК.

Сегодня единственным доступным видом приобретения жилья является ипотека. При этом коммерческий заём в республике достаточно дорог. К примеру, «обычную» ипотеку, то есть займы вне партнёрских программ банков и льготных госпрограмм, а также не по системе жилстройсбережений, сегодня в РК предлагают 11 БВУ. Минимальная ГЭСВ в этом сегменте варьируется от 14,9% до 26,5%. Это настолько высокие ставки, что мало кто из казахстанцев будет рассчитывать на такой вариант.

Однако для приобретения жилья на первичном или вторичном рынках гражданам предлагаются различные инструменты ипотеки по льготным ставкам. Так, строительный холдинг BI Group совместно с Altyn Bank объявили об обновлённой Оңай Ипотеке и продлили скидку на ставку до 4,5% до 15 апреля. Условия программы позволяют оформить кредит без комиссий по ставке от 0,1% до 14,5% (ГЭСВ — от 0,1%), с первоначальным взносом от 20% и максимальной суммой займа до 80 млн тг.

Процесс одобрения цифровой ипотеки Оңай занимает две минуты. Подача заявки состоит из нескольких простых шагов:

- На сайте bi.group клиент может выбрать квартиру в одном из жилых комплексов.

- Клиент подаёт заявку на ипотеку, которая будет автоматически перенаправлена в Altyn-i (цифровой банк Altyn Bank). Рассмотрение и одобрение по профайлу заёмщика производится моментально. Вся необходимая информация о выбранном объекте недвижимости сразу поступает в банк.

- При одобрении заявки банком клиент получает SMS и ссылку на регистрацию в цифровом банке Altyn-i.

- В личном кабинете Altyn-i необходимо подтвердить оформление ипотеки и подписать банковский договор.

- Банк сам переводит деньги застройщику и уведомляет об этом клиента посредством SMS-сообщения.

На текущий момент свыше 3 тыс. квартир в более чем 50 жилых комплексах BI Group доступны к оформлению без дополнительного залога и с минимальным первоначальным взносом 20%.

В целом в РК действует целый ряд ипотечных инструментов, позволяющих решить квартирный вопрос гражданам с различным уровнем доходов. К примеру, Национальный банк РК реализует программу «7-20-25», в системе жилищных строительных сбережений имеются такие программы, как «Свой дом», «Жас отбасы», «Әскери баспана», «Ұмай», «2-10-20», «5-10-20», и т. д.

Совокупный объём портфеля ипотечных кредитов по состоянию на 1 января 2023 года достиг 5,1 трлн тг, из них в рамках программы «7-20-25» выдано почти 66 тыс. жилищных займов на 880,3 млрд тг, по системе ЖСС — на 2,9 трлн тг. В 2021 году ипотечный портфель составлял 3,8 трлн тг, из них портфель Отбасы банка — 2 трлн тг. То есть фактически основная доля жилищного кредитования приходится на займы по различным программам или в рамках системы ЖСС. Именно разработка подобных инструментов — в том числе программ застройщиков совместно с банками и институтами развития — позволяет гражданам всё-таки стать хозяевами заветных «квадратов». Поддержка таких инициатив — единственный способ сохранить покупательную способность казахстанцев и не допустить социальной напряжённости в секторе.