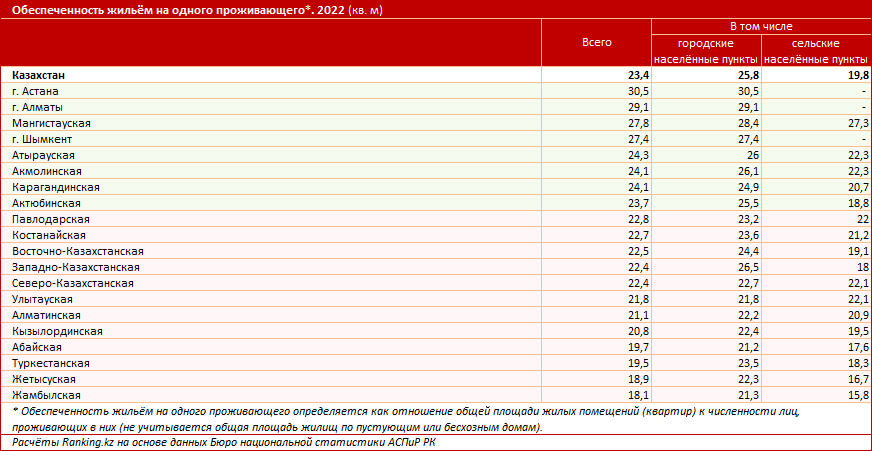

В целом на конец 2022 года обеспеченность жильём на одного проживающего в РК составила 23,4 кв. м — всего на 0,9% больше, чем в предыдущем году. Это значение довольно сильно не дотягивает до стандартов ООН — 30 кв. м. Именно такой показатель, по мнению Организации Объединённых Наций, является минимально допустимым в развитых странах. При этом в отдельных странах обеспеченность жильём превышает 60 кв. м.

Соответственно, можно утверждать, что проблема обеспеченности жильём населения Казахстана актуальна и довольно серьёзна, учитывая сильное расхождение с мировыми стандартами и низкий уровень роста этого показателя. Кроме того, в 12 из 20 крупнейших регионов страны показатель обеспеченности жильём находится ниже среднереспубликанского значения. Наименее обеспечены жильём жители Жамбылской, Жетысуской и Туркестанской областей.

Главный фактор обеспеченности жильём — доступность приобретения этого жилья. Основным и даже единственным доступным способом покупки нового или вторичного жилья для казахстанцев является ипотека. При этом коммерческая ипотека довольно дорога. К примеру, в марте текущего года годовая эффективная ставка вознаграждения (ГЭСВ) по «обычной» ипотеке, то есть по займам вне партнёрских программ банков и льготных госпрограмм, а также не по системе жилстройсбережений, варьировалась от 14,9% до 26,5%. Это настолько высокие ставки, что мало кто из казахстанцев будет рассчитывать на такой вариант.

Главный фактор обеспеченности жильём — доступность приобретения этого жилья. Основным и даже единственным доступным способом покупки нового или вторичного жилья для казахстанцев является ипотека. При этом коммерческая ипотека довольно дорога. К примеру, в марте текущего года годовая эффективная ставка вознаграждения (ГЭСВ) по «обычной» ипотеке, то есть по займам вне партнёрских программ банков и льготных госпрограмм, а также не по системе жилстройсбережений, варьировалась от 14,9% до 26,5%. Это настолько высокие ставки, что мало кто из казахстанцев будет рассчитывать на такой вариант.Кроме того, согласно опросу БВУ РК от НБ РК, в четвёртом квартале 2022 года в сегменте ипотечного кредитования наблюдалось ужесточение условий выдачи займов в виде повышения большинством банков-респондентов процентных ставок и требований к платёжеспособности клиентов, что привело к снижению коэффициента одобрения до 30% (в третьем квартале — 38%). При этом по сравнению с другими видами кредитования ужесточение условий по ипотеке было наибольшим. Этот факт, в числе прочих, повлиял на динамику купли-продажи жилья в РК, которая в 2022 году снизилась на 23,1%, до 465,8 тыс. сделок (в 2021-м — 606,1 тыс. сделок).

Однако в стране успешно развивается система жилищно-строительных сбережений (ЖСС), которая, по факту, является драйвером роста ипотечного кредитования и наиболее доступным способом приобретения жилья. Единственный фининститут, реализующий систему ЖСС в РК — Отбасы банк. К концу 2022 года ипотечный портфель банка достиг почти 3 трлн тг. Роль фининститута на ипотечном рынке является максимально высокой и быстрорастущей. Если в 2017 году на Отбасы банк приходилось 34% ипотечного кредитования, то уже в 2022-м доля достигла 58%. Таким образом, мы видим, что система ЖСС играет важную и одну из главных ролей в доступности жилья в стране.

Однако в стране успешно развивается система жилищно-строительных сбережений (ЖСС), которая, по факту, является драйвером роста ипотечного кредитования и наиболее доступным способом приобретения жилья. Единственный фининститут, реализующий систему ЖСС в РК — Отбасы банк. К концу 2022 года ипотечный портфель банка достиг почти 3 трлн тг. Роль фининститута на ипотечном рынке является максимально высокой и быстрорастущей. Если в 2017 году на Отбасы банк приходилось 34% ипотечного кредитования, то уже в 2022-м доля достигла 58%. Таким образом, мы видим, что система ЖСС играет важную и одну из главных ролей в доступности жилья в стране.Это подтверждается и притоком вкладчиков в банк. Всё больше людей заинтересованы в приобретении жилья через систему ЖСС. Так, к концу 2022 года в Отбасы банке насчитывалось уже 2,5 млн вкладчиков, а депозитная база достигла 2,1 трлн тг, что составило 42% всех долгосрочных вкладов БВУ РК.

Банк предлагает довольно привлекательные условия кредитования по ставкам от 3,5 % до 11,5% (ГЭСВ от 3,6%).

Что касается вкладчиков, они получают ежегодную премию государства* в размере 20% (начисляется на сумму, не превышающую 200 МРП). В целом за 20 лет на счета вкладчиков было зачислено 348 млрд тг. Из них 17,6 млрд тг было возвращено государству в связи с досрочным закрытием депозитов (если вкладчик забирает деньги со счёта, которому менее трёх лет, премия не выплачивается). При этом дивиденды из чистой прибыли банка составили 140,5 млрд тг, а сумма корпоративного налога, оплаченного в бюджет страны за 19 лет — 40,8 млрд тг. Важно, что за время своей работы банк выдал 447 268 кредитов. Если умножить на коэффициент семейственности 4, то почти 2 млн казахстанцев приобрели жильё с помощью Отбасы банка. Премия государства, которую выплачивают казахстанцам, возвращается в бюджет в виде прибыли, налогов. Соответственно, страна при минимальных затратах увеличивает обеспеченность граждан жильём, повышая уровень жизни и благосостояния населения.

* Премия государства — средства из республиканского бюджета, которые начисляются на депозиты вкладчиков Отбасы банка для поддержки их стремления улучшить свои жилищные условия.

В целом ипотечный рынок РК находится в стадии развития. Если рассмотреть отношение портфеля ипотечного кредитования к ВВП, то в Казахстане оно составляет 5%, в то время как в России — 10%, в Китае - 41%, в Германии — 44%, во Франции — 55%, в США — 56%, в Великобритании — 74%, в Канаде — 78%. То есть по сравнению с другими странами мы видим, что до «потолка» рынка Казахстану далеко, и есть куда стремиться.

В целом ипотечный рынок РК находится в стадии развития. Если рассмотреть отношение портфеля ипотечного кредитования к ВВП, то в Казахстане оно составляет 5%, в то время как в России — 10%, в Китае - 41%, в Германии — 44%, во Франции — 55%, в США — 56%, в Великобритании — 74%, в Канаде — 78%. То есть по сравнению с другими странами мы видим, что до «потолка» рынка Казахстану далеко, и есть куда стремиться.При этом уровень просрочки платежей более 90 дней по ипотечным кредитам является минимальным, что говорит о надёжности и устойчивости рынка.