Более того, данные по РК предоставляет Бюро национальной статистики (БНС) АСПиР РК, указывая, что это «отношение общей площади по жилым помещениям к численности лиц, проживающих в них». Если же просто разделить общую площадь казахстанского жилфонда (405,2 млн кв. м по итогам 2022 года) на численность населения за этот же период (19,8 млн чел.), показатель будет заметно меньше — всего 20,5 кв. м на человека. Где обитают остальные «проживающие» и почему расчёты БНС АСПиР РК именно такие, мы не можем сказать.

Как быть в этой ситуации? Как вариант — воспользоваться достаточно выгодными ипотечными продуктами от БВУ РК, которые те предлагают в партнёрстве с застройщиками. По сравнению с обычной коммерческой ипотекой эти продукты заметно доступнее и выгоднее.

Что же предлагают банки и строительные компании казахстанцам в этом сегменте? Рассмотрим популярные продукты, - отметили аналитики.

Как быть в этой ситуации? Как вариант — воспользоваться достаточно выгодными ипотечными продуктами от БВУ РК, которые те предлагают в партнёрстве с застройщиками. По сравнению с обычной коммерческой ипотекой эти продукты заметно доступнее и выгоднее.

Что же предлагают банки и строительные компании казахстанцам в этом сегменте? Рассмотрим популярные продукты, - отметили аналитики.

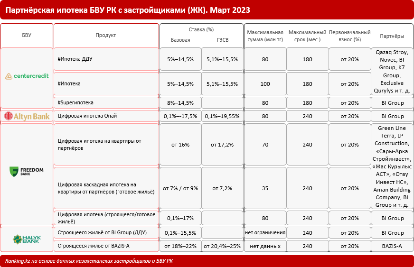

К примеру, у Банка ЦентрКредит есть несколько вариантов партнёрских программ с застройщиками: на готовое новое жильё и на строящееся жильё (долевое участие в жилищном строительстве). Ставка в рамках этих программ начинается от 5% (ГЭСВ — от 5,1%). Минимальный первоначальный взнос и здесь, и у других рассматриваемых продуктов разных БВУ РК составляет 20%. Сумма займа для построенного жилья — до 100 млн тг, для строящегося — до 80 млн. Срок — до 15 лет. Среди партнёров банка числятся такие застройщики, как Qazaq Stroy, Novec, K7 Group, Exclusive Qurylys и другие. Также есть совместная с BI Group программа #Superипотека.Altyn Bank предлагает цифровую ипотеку с одобрением онлайн «Онай» — это также совместная программа с BI Group. ГЭСВ тут, в зависимости от срока, составляет от 0,1% до 17,5%. Сумма займа — до 80 млн тг, срок — до 20 лет.

К примеру, у Банка ЦентрКредит есть несколько вариантов партнёрских программ с застройщиками: на готовое новое жильё и на строящееся жильё (долевое участие в жилищном строительстве). Ставка в рамках этих программ начинается от 5% (ГЭСВ — от 5,1%). Минимальный первоначальный взнос и здесь, и у других рассматриваемых продуктов разных БВУ РК составляет 20%. Сумма займа для построенного жилья — до 100 млн тг, для строящегося — до 80 млн. Срок — до 15 лет. Среди партнёров банка числятся такие застройщики, как Qazaq Stroy, Novec, K7 Group, Exclusive Qurylys и другие. Также есть совместная с BI Group программа #Superипотека.Altyn Bank предлагает цифровую ипотеку с одобрением онлайн «Онай» — это также совместная программа с BI Group. ГЭСВ тут, в зависимости от срока, составляет от 0,1% до 17,5%. Сумма займа — до 80 млн тг, срок — до 20 лет.У Банка Фридом Финанс Казахстан есть два варианта цифровой ипотеки от партнёров: стандартная, с ГЭСВ от 17,2%, и каскадная, с ГЭСВ всего от 7,2%. Плюс второго варианта в том, что ставка здесь растёт с увеличением срока, и чем срок короче, тем ставка и переплата меньше. В программе участвуют две группы ЖК: в первой минимальная базовая ставка в первые три года начинается с 7%, во второй — с 9%. Сумма займа для каскадной ипотеки — до 35 млн тг, для стандартной — до 70 млн тг, срок — до 20 лет. Партнёры программ — Green Line Terra, LP Construction, «Сары-Арка Стройинвест», «Жас Курылыс АСТ», «Отау Инвест НС», Aman Building Company, BI Group и другие. Также есть новая совместная с BI Group ипотека, где ГЭСВ — от 0,1% (до 17%).

У Halyk Bank есть ипотека на жильё совместно с BI Group (0,1%–15%), а также на новое жильё совместно с Bazis-A (ставка — от 19,5%, ГЭСВ — от 20,4%).

Подробности о продуктах — в таблице выше, по ссылкам на сайтах БВУ, а также на сайтах самих строительных компаний (например, здесь).

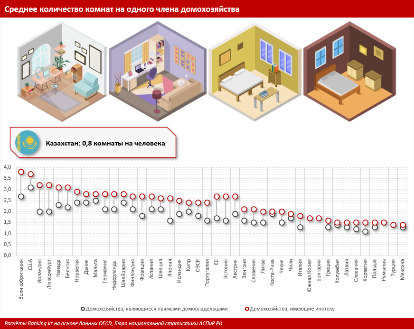

Все эти программы весьма актуальны, и особенно для казахстанских семей. Так, скажем, по результатам исследования Института экономических исследований РК, в нашей стране дети менее чем половины опрошенных родителей (3 тыс.) имеют собственную комнату. При этом, как отмечают респонденты, 35% детей совмещают комнату с другими родственниками, остальные 15% не имеют собственной комнаты в принципе.Для сравнения: по данным ОЭСР, в Великобритании и в США у прямых домовладельцев в среднем имеется около 3,8 комнаты на каждого члена домохозяйства, включая детей. Во многих странах Центральной и Восточной Европы, в Чили, Колумбии, Южной Корее, Мексике и Турции прямые владельцы имеют в среднем 1-2 комнаты на каждого члена семьи. В большинстве стран Южной Европы, Северной Европы и немецкоязычных стран, а также в Коста-Рике, Эстонии, Франции, Нидерландах и Японии — 2-3 комнаты на каждого члена семьи. Для тех, у кого квартиры в ипотеке, и для арендующих квартиру показатели ниже, но всё ещё больше 1 комнаты на человека.

Все эти программы весьма актуальны, и особенно для казахстанских семей. Так, скажем, по результатам исследования Института экономических исследований РК, в нашей стране дети менее чем половины опрошенных родителей (3 тыс.) имеют собственную комнату. При этом, как отмечают респонденты, 35% детей совмещают комнату с другими родственниками, остальные 15% не имеют собственной комнаты в принципе.Для сравнения: по данным ОЭСР, в Великобритании и в США у прямых домовладельцев в среднем имеется около 3,8 комнаты на каждого члена домохозяйства, включая детей. Во многих странах Центральной и Восточной Европы, в Чили, Колумбии, Южной Корее, Мексике и Турции прямые владельцы имеют в среднем 1-2 комнаты на каждого члена семьи. В большинстве стран Южной Европы, Северной Европы и немецкоязычных стран, а также в Коста-Рике, Эстонии, Франции, Нидерландах и Японии — 2-3 комнаты на каждого члена семьи. Для тех, у кого квартиры в ипотеке, и для арендующих квартиру показатели ниже, но всё ещё больше 1 комнаты на человека.В РК такие данные не приводятся, но если просто посчитать общее количество комнат с учётом данных по жилфонду и сравнить с численностью населения, показатель не дотянет и до 0,8 комнаты на человека. То есть далеко не каждый казахстанец — как ребёнок, так и взрослый — имеет возможность жить в собственной комнате, что явно не улучшает психологическое и физическое благополучие казахстанских семей. Поэтому любые ипотечные программы, открывающие казахстанцам доступ к жилью, сегодня очень важны, а банки и застройщики, совместно решающие эти задачи, исполняют важную социальную функцию.