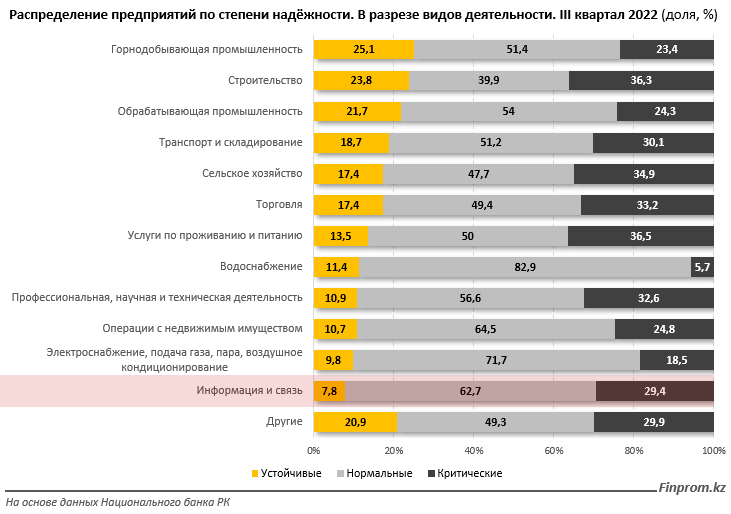

Устойчивость и надёжность компаний — основополагающий фактор роста деловой активности отдельных отраслей и экономики в целом. Согласно конъюнктурному обзору НБ РК, наиболее высока доля устойчивых предприятий в таких секторах экономики Казахстана, как горнодобывающая промышленность (25,1% устойчивых компаний от общего количества в отрасли), строительство (23,8%) и обрабатывающая промышленность (21,7%), передает kazlenta.kz со ссылкой на finprom.kz.

При этом худшие показатели зафиксированы в сфере информации и связи: лишь 7,8% устойчивых компаний от общего количества. Состояние ещё 62,7% компаний отрасли считается нормальным, состояние сразу 29,4% — критическим.

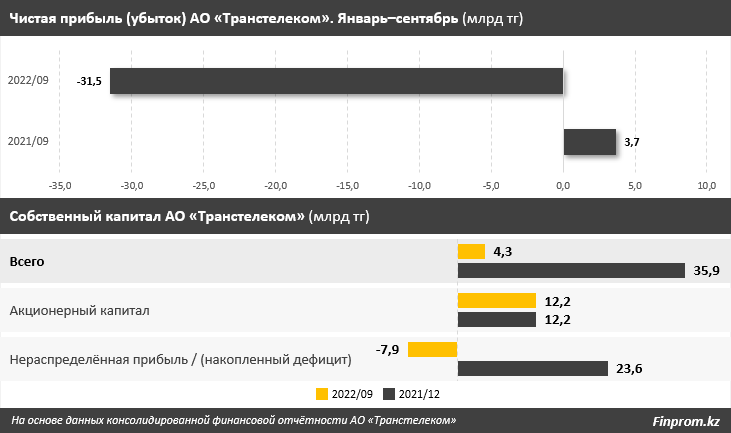

К примеру, серьёзные проблемы испытывает один из крупных казахстанских операторов связи — АО «Транстелеком». Только по итогам девяти месяцев текущего года чистый убыток компании составил 31,5 млрд тг, при этом в соответствующем периоде 2021-го компания зафиксировала чистую прибыль в размере 3,7 млрд тг.

Кроме того, в конце прошлого года собственный капитал компании достигал 35,9 млрд тг, из них 23,6 млрд тг составляла нераспределённая прибыль. При этом на текущий момент собственный капитал составляет всего 4,3 млрд тг, за счёт накопленного убытка в размере 7,9 млрд тг.

Как могло случиться так, что всего за 9 месяцев собственный капитал АО «Транстелеком» сократился на 87,9%, а нераспределённая прибыль превратилась в накопленный убыток — хороший вопрос, не имеющий ответа.

При этом в столь неспокойное время наблюдается вывод средств из компании. Так, в начале текущего года (17 января) компания объявила о выплате дивидендов по простым акциям за 2016-й, 2017-й и 2018 год в размере 2,5 млрд тг. Кроме того, уже в августе текущего года стало известно о выплате вознаграждения членам исполнительного органа АО «Транстелеком» за 2021 год в размере 536,7 млн тг. Подобный размер вознаграждения — один из самых высоких по РК (входит в топ-20). Можно было бы предположить, что столь высокое вознаграждение было получено за эффективную работу, однако положение дел компании говорит об обратном.

Кроме того, в текущем году у компании был зафиксирован убыток от курсовой разницы в размере 36 млрд тг. Это связано с покупкой центров обработки данных при изменении обменного курса и необычно сильном укреплении рубля.

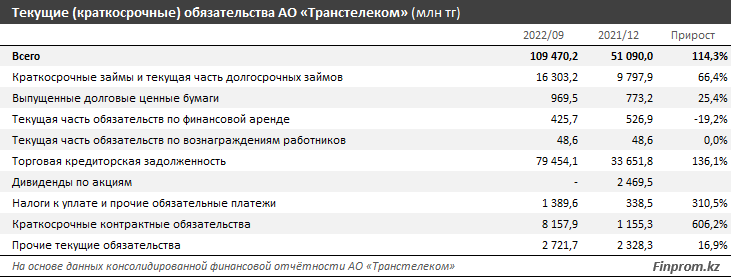

Помимо критических убытков АО «Транстелеком» наблюдается существенный рост долгов компании, особенно в текущем году. Так, только с начала года по 30 сентября краткосрочные обязательства компании выросли сразу более чем в 2 раза, с 51 млрд до 109,5 млрд тг.

Больше всего выросла торговая кредиторская задолженность: в 2,4 раза, или на 45,8 млрд тг. Существенный рост продемонстрировали и краткосрочные контрактные обязательства (на 7 млрд тг), а также краткосрочные займы и текущая часть долгосрочных займов (на 6,5 млрд тг).

Важным моментом является то, что краткосрочные обязательства теперь не покрываются краткосрочными активами. Краткосрочные активы покрывают всего 51% краткосрочных обязательств. То есть у компании могут быть проблемы с выплатой долгов — точнее, они уже есть. Так, к примеру, по данным международного рейтингового агентства S&P Global Ratings, по состоянию на 30 июня компания нарушила ковенант по облигациям, выпущенным на внутреннем рынке, на сумму 10 млрд тг вследствие ухудшения обменного курса национальной валюты, причём, по оценкам аналитиков, нарушение, вероятно, повторится в конце года.

В целом в рейтинговом агентстве оценивают показатели ликвидности казахстанского оператора связи АО «Транстелеком» как менее чем адекватные ввиду ограниченного запаса ликвидности. В связи с этим аналитики пересмотрели прогноз по рейтингу АО «Транстелеком» со «Стабильного» на «Негативный» и подтвердили долгосрочный кредитный рейтинг эмитента на уровне «B». «Негативный» прогноз по рейтингу компании отражает небольшой объём ликвидности, при котором отношение источников к потребностям в ликвидности составляет около «1x», а также потенциальный риск требования досрочного погашения долга вследствие нарушения ковенантов.

В целом АО «Транстелеком» характеризуется высокой концентрацией источников выручки на КТЖ и нескольких других крупных клиентах: на долю десяти крупнейших клиентов приходится две трети выручки компании. Серьёзного влияния компании на общество и рынок телекоммуникаций нет. Так, по данным S&P, АО «Транстелеком» занимает относительно небольшую долю — лишь 4% телекоммуникационного рынка в Казахстане, — а его деятельность сосредоточена в двух сегментах: магистральных оптоволоконных сетях и предоставлении IT-услуг. Доля рынка компании в сегменте услуг широкополосного доступа в интернет достаточно невелика (6%), компания не представлена на крупном рынке мобильной связи.

Таким образом, даже потенциальное прекращение деятельности компании не будет иметь существенных негативных последствий для телекоммуникационного сектора. В целом, даже если отрасль где-то просядет, в этой сфере есть сильные игроки, готовые удержать ключевые значимые проекты. Так, к примеру, недавно стало известно, что АО «Транстелеком» заменили на другого оператора в проекте прокладывания ВОЛС по дну Каспия. По сообщению Atameken Business, 13 сентября 2022 года глава МЦРИАП Багдат Мусин прокомментировал данное решение так: «Со дня подписания соглашения „Транстелеком“ не выполнял свои обязательства, ему было дано право совместно с AzerTelecom проводить каспийский ВОЛС. Но из-за того, что они затянули и эта работа не была вовремя проведена, правительством было принято решение заменить „Транстелеком“ на „Казахтелеком“».