Банковский сектор Казахстана в ожидании очередного слияния. В процессе участвуют три банка: Tengri Bank, AsiaCredit Bank и Capital Bank. Совокупная рыночная доля трёх банков по состоянию на сентябрь 2019 года составляет 1,2% (306,1 млрд тг). При этом их доля умеренно сокращается последние три года (2016/09 — 1,8%), передает Kazlenta.kz со ссылкой на Fnprom.kz.

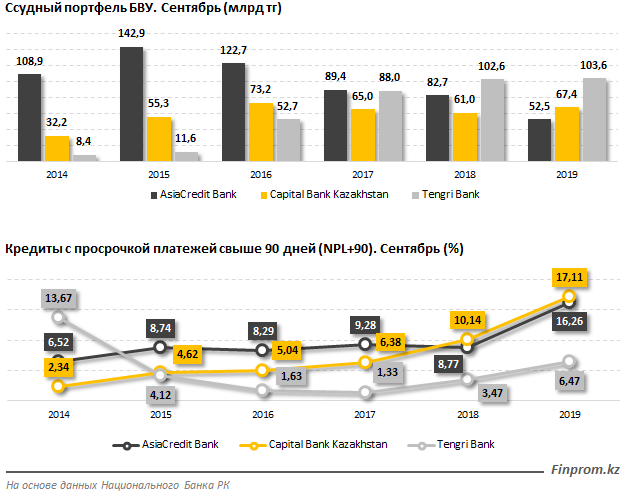

Ссудный портфель, в свою очередь, составил 223,5 млрд тг (доля — 1,6%), сократившись за год на 9,6%. Наибольшие трудности с кредитованием испытывает AsiaCredit Bank, ссудник которого за год уменьшился на внушительные 36,6%. Ссудные портфели Tengri Bank и Capital Bank по итогам сентября демонстрируют положительную годовую динамику: на 10,6% и 1% соответственно.

Однако стагнация в кредитовании обозреваемых банков — не самая серьёзная проблема: качество ссудного портфеля вызывает больше вопросов. Так, например, ссудный портфель Capital Bank в основном состоит из кредитов с просрочкой платежей: 61,4% (41,4 млрд тг), а неработающие кредиты — NPL+90 — находятся на уровне 17,1% (11,5 млрд тг). AsiaCredit Bank также пренебрегает качеством кредитов: NPL+90 — 16,3%. Кредиты с просрочкой платежей свыше 90 дней у Tengri Bank составляют 6,5% и демонстрируют почти двукратный рост по отношению к сентябрю 2018 года (3,5%).

На основе вышеизложенного можно предположить слабую экспертизу кредитных рисков (особенно в Capital Bank) и в целом недостаточный уровень риск-менеджмента.

Несмотря на высокий уровень «токсичных» кредитов, за 9 месяцев 2019 года Capital Bank зафиксировал чистую прибыль в размере 2,2 млрд тг (+72,5% за год). Прибыль Tengri Bank за аналогичный период составила 350,4 млн тг (-87,1% за год). AsiaCredit Bank, в свою очередь, зафиксировал убыток в размере 3,7 млрд тг, против прибыли в 626,4 млн тг годом ранее. Совокупный чистый убыток банков составил 1,2 млрд тг.

Чистая прибыль банковского сектора за январь–сентябрь составила 431,6 млрд тг.

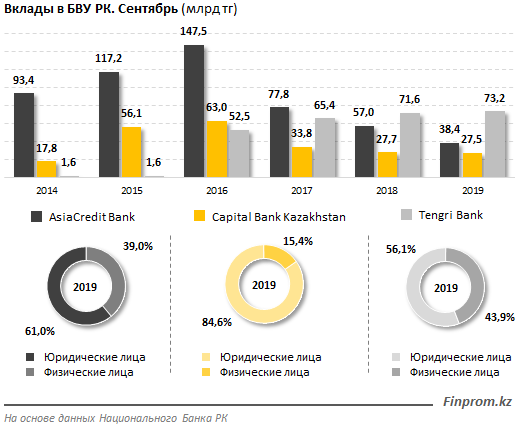

Депозитная база объединяющихся банков на конец сентября 2019 равна 139,1 млрд тг, что составляет 0,8% от общего объёма в секторе. Capital Bank и Tengri Bank фондируются в основном за счёт вкладов юрлиц, в отличие от AsiaCredit Bank, доля корпоративных вкладов которого составляет 39%.

Доля вкладов юрлиц в Capital Bank составляет 84,6% (23,2 млрд тг). Высокая концентрация и сильный дисбаланс в фондировании за счёт корпоративных вкладов влечёт за собой риски по необеспечению должного уровня ликвидности банка в случае активного оттока депозитов юрлиц.

Наиболее оптимальное соотношение вкладов юридических и физических лиц наблюдается у Tengri Bank: 56,1% к 43,9% соответственно.

Отрицательная динамика совокупных вкладов трёх БВУ сохраняется на протяжении последних двух месяцев текущего года и была зафиксирована в 6 месяцах за период января–сентября.

Capital Bank также отличился невыполнением пруденциальных нормативов, которое непрерывно продолжается с начала 2019 года. На данный момент это единственный банк, не выполняющий нормативы регулятора. Ключевым фактором является наивысшее (по сектору) значение коэффициента максимального размера риска на одного заёмщика, связанного с банком особыми отношениями (k3') — 0,171. Кредитование лиц, связанных с БВУ, всегда вызывает острую критику со стороны экспертов.

Однако стоит отметить, что коэффициент достаточности капитала находится на относительно высоком уровне — 0,22. Коэффициенты k1 Tengri Bank и AsiaCredit Bank равны 0,136 и 0,215 соответственно.