В результате глобального кризиса, вызванного пандемией COVID-19 и обвалом цен на нефть, финансовые институты понесли серьёзные потери. На фоне общего спада возросло внимание к исламским формам финансирования, так как этот рынок не только сохранил финансовую устойчивость, но и продемонстрировал стабильный рост — в среднем на 15%–20% ежегодно, сообщает kazlenta.kz со ссылкой на finprom.kz.

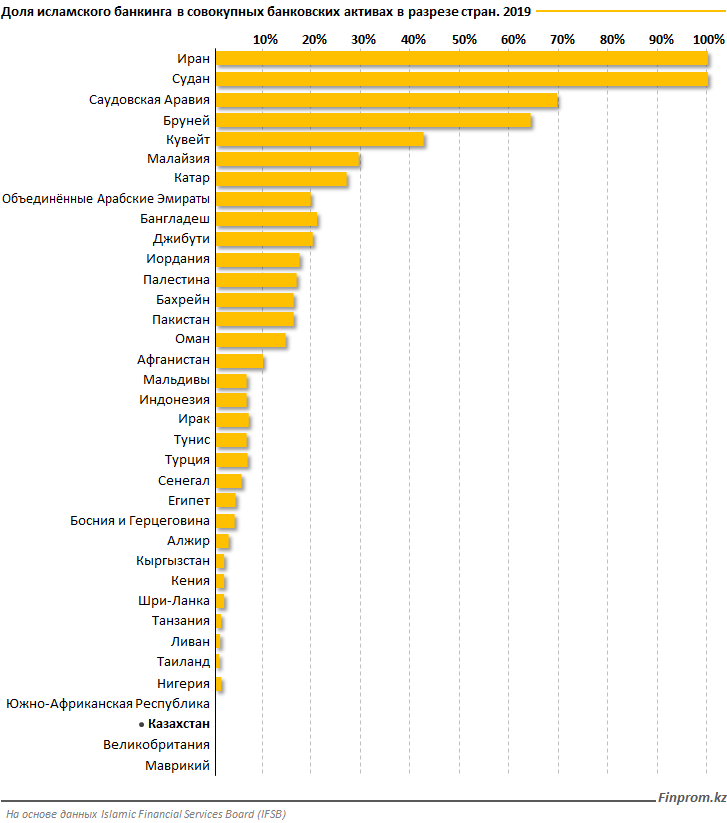

Сегодня рынок исламского финансирования представлен приблизительно 700 институтами, которые функционируют в более чем 90 странах мира. Объём сегмента составляет около 2,4 трлн долл. США, а к 2023 году прогнозируется рост до 3,8 трлн долл. США. Самый крупный сектор исламского финансирования — исламский банкинг, который формирует 72,4% рынка.

В целом исламское финансирование представляет собой систему, основанную на принципах и правилах шариата. Эта особенность запрещает банкам устанавливать ссудные проценты, заниматься спекуляцией и финансировать производство алкоголя, табака и проектов, связанных с игорным бизнесом и производством оружия. Банки зарабатывают за счёт инвестирования денежных средств вкладчиков в тщательно отобранные проекты, а также благодаря фиксированным наценкам на приобретаемый клиентом товар.

На сегодняшний день исламские банки предлагают несколько продуктов по линии кредитования, среди которых ипотека, кредитование бизнеса, товарные кредиты и аналоги традиционного лизинга. Практически все они являются своего рода сделкой между банком и заёмщиком. Банк приобретает нужный товар для своего клиента и продаёт его с наценкой. В данном случае он выступает не как заимодатель, а как торговец-посредник, который устанавливает свою наценку.

Помимо кредитов исламские банки предлагают клиентам депозиты, которые также имеют свои особенности. В первую очередь это отсутствие фиксированных процентов и ростовщичества. Клиент становится не просто вкладчиком, а полноценным партнёром. Существуют два основных вида исламских депозитов — «вакала» и «мудараба». В первом варианте клиент передаёт свои средства банку, который инвестирует их в любой соответствующий шариату бизнес-проект по согласованию сторон. А мудараба — форма инвестиционного депозита, при котором вкладчик передаёт свои деньги в банк, который действует как управляющий и инвестирует средства по своему усмотрению.

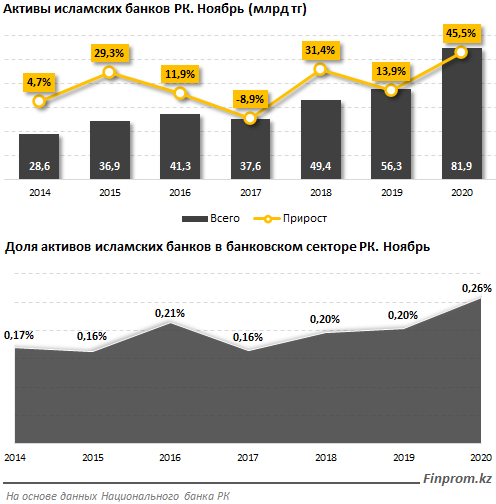

В Казахстане пока функционируют два исламских банка — Al Hilal и Заман-Банк. К концу ноября 2020 года их совокупные активы составили 81,9 млрд тг, увеличившись на 45,5% по сравнению с аналогичным периодом прошлого года. При этом среднегодовой прирост активов за последние три года составляет 30,3%. Тем не менее доля исламского банкинга в банковском секторе страны находится на низком уровне — всего 0,26%.

Постепенно продукты отечественных исламских банков набирают популярность. В частности, значительный рост наблюдается в кредитовании: к декабрю 2020 года ссудный портфель исламских банков увеличился на 47,4% к аналогичному периоду годом ранее и составил 39,7 млрд тг. К примеру, ссудный портфель банка Al Hilal вырос на 82%, до 25,1 млрд тг, а прирост в Заман-Банке составил 11,1%, до 14,6 млрд тг.

Основная категория финансирования исламских банков приходится на несырьевую экономику — сферы строительства и обслуживания, торговли, промышленного производства, машиностроения, услуг, сельского хозяйства.

Особое влияние на развитие казахстанского рынка исламских финансов оказывает Международный финансовый центр «Астана» — первая в регионе площадка, предоставляющая бизнесу системный доступ к исламским финансам как быстрорастущему и перспективному сегменту инвестиций. С учётом того, что с 16 декабря 2020 года иностранные банки могут открыть свои филиалы в Казахстане, в том числе и филиалы исламских банков-нерезидентов, МФЦА станет основным драйвером привлечения новых игроков на рынок исламского финансирования в стране. Для этого в финцентре создана вся необходимая инфраструктура и нормативная правовая база, соответствующая наилучшим международным практикам и стандартам.

Индустрия исламских финансовых услуг в МФЦА включает участников из числа исламских банков, компаний по управлению активами, инвестиционных фондов, такафул- и ретакафул-компаний, иных исламских финансовых организаций, а также ведущих международных институтов исламского финансирования. Сегодня на территории финансового центра зарегистрировано более 30 компаний, предоставляющих услуги в области исламского финансирования, из таких стран, как Малайзия, Великобритания, США, Бахрейн и Казахстан.

Исламские финансы могут стать альтернативным источником привлечения финансирования как для государственных и муниципальных, так и для частных проектов. Для этого на фондовой бирже AIX созданы условия для выпуска исламских ценных бумаг (сукук), которые могут стать дополнительным источником финансирования проектов местных исполнительных органов, а также других государственных учреждений. К примеру, в ближайшее время Министерство финансов РК планирует разместить на AIX исламские ценные бумаги.

В целом Казахстан имеет большой потенциал для развития и привлечения новых игроков на рынок исламских финансов. Более 75% населения в стране относят себя к мусульманам. Следовательно, имеется большая целевая аудитория для исламских финансовых продуктов — порядка 14 млн человек. При этом пользоваться услугами этих институтов могут не только граждане, практикующие ислам, но и всё население страны.